Trong khoảng 10 năm trở lại đây, giao dịch phái sinh hàng hóa có những bước tiến vượt bậc, với tốc độ tăng trưởng vượt trên cả tốc độ tăng trưởng của thị trường chứng khoán.

Tại Việt Nam, tuy mới chỉ ở những bước đi đầu tiên của quá trình phát triển, thị trường phái sinh hàng hóa đang ngày càng thu hút được sự quan tâm của đông đảo các nhà đầu tư cũng như các doanh nghiệp. Thị trường phái sinh hàng hóa đã trở thành một kênh huy động vốn cho nền kinh tế cũng như đóng vai trò như một công cụ phòng ngừa rủi ro cho doanh nghiệp và các nhà đầu tư. Vấn đề làm thế nào để phát triển thị trường đầy tiềm năng này trong thời gian tới là một câu hỏi mang tính cấp thiết, cần có lộ trình hợp lý, rõ ràng, trong đó cần tham khảo kinh nghiệm của các quốc gia đi trước về phát triển thị trường phái sinh hàng hóa. Trung Quốc là quốc gia có thị trường phái sinh hàng hóa phát triển từ rất sớm, có tốc độ tăng trưởng nhanh và hiện đang là một trong những thị trường phái sinh hàng hóa hàng đầu trên thế giới. Chính vì vậy, bài viết đi sâu nghiên cứu các đặc điểm về quản lý và điều hành thị trường phái sinh hàng hóa của quốc gia này, từ đó rút ra một số kinh nghiệm đối với thị trường phái sinh hàng hóa Việt Nam.

1. Khái quát về thị trường phái sinh hàng hóa Trung Quốc

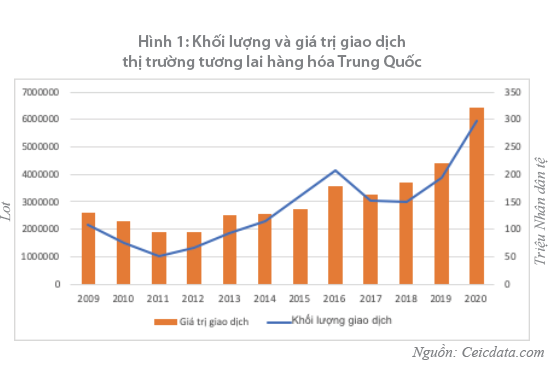

Lịch sử của thị trường phái sinh hàng hóa Trung Quốc bắt đầu với sự ra đời của thị trường bán buôn thóc vào tháng 10 năm 1990 tại Trịnh Châu, thủ phủ tỉnh Hà Nam – vùng sản xuất nông nghiệp chính tại Trung Quốc. Tại thời điểm đó, thị trường bán buôn gạo chỉ đáp ứng các giao dịch giao ngay, nhưng rất nhanh chóng sau đó đã phát triển thêm các giao dịch tương lai (Williams và cộng sự, 1998). Tuy nhiên, do sự tham gia của quá nhiều nhà đầu cơ chưa có kinh nghiệm và việc điều hành, giám sát thị trường không hiệu quả, trong suốt một thập kỷ đầu tiên, thị trường này đã trải qua giai đoạn không ổn định. Vào năm 2000, một cuộc cải tổ lớn đã diễn ra, trong đó số lượng các sở giao dịch giảm từ 50 xuống chỉ còn 3. Sau đó, thị trường đã chứng kiến một giai đoạn phát triển tương đối ổn định cho tới khi hợp đồng tương lai chỉ số cổ phiếu ra đời vào năm 2010. Thị trường tương lai các sản phẩm tài chính đã thu hút sự quan tâm lớn của giới đầu tư với các giao dịch tương lai và do đó, thị trường hợp đồng tương lai hàng hóa cũng được hưởng lợi với khối lượng giao dịch tăng vọt. Tuy nhiên, không lâu sau đó, các nhà điều hành đã đưa ra một vài chính sách để kiềm chế hiện tượng đầu cơ quá mức nhằm ngăn chặn khủng hoảng có thể xảy ra. Cụ thể, việc tăng ký quỹ, giới hạn về giá và phí giao dịch đã dẫn đến sự sụt giảm đáng kể trong khối lượng giao dịch vào năm 2011. (Hình 1)

Nhìn chung, thị trường tương lai hàng hóa tại Trung Quốc đã chứng kiến sự phát triển mạnh mẽ trong khoảng 20 năm gần đây. Giá trị giao dịch trên thị trường tăng từ khoảng 3 triệu Nhân dân tệ lên 113 triệu Nhân dân tệ trong giai đoạn 2001 – 2010 (CFA, 2015) và lên tới 322 triệu Nhân dân tệ vào năm 2020. Năm 2018, 6 trong số 10 hợp đồng giao dịch nhiều nhất thế giới được giao dịch tại Trung Quốc (Fan và Zhang, 2019). Trung Quốc chiếm tới khoảng 56% lượng cầu trên toàn thế giới đối với nickel; 50% đối với than đá, đồng và thép; 47% đối với nhôm và thịt lợn (Visual Capitalist, 2018). Để đáp ứng quá trình chuyển dịch kinh tế, nhu cầu đối với các loại hàng hóa được dự đoán sẽ còn tăng cao hơn nữa (FT, 2017).

Sau hơn một thập kỷ thống nhất, hiện tại thị trường tương lai Trung Quốc đã chia thành một số sở giao dịch bao gồm: Sở Giao dịch tương lai Thượng Hải (SHFE), Sở Giao dịch hàng hóa Trịnh Châu (ZCE), Sở Giao dịch hàng hóa Đại Liên (DCE), Sở Giao dịch hợp đồng tương lai tài chính Trung Quốc (CFFEX) và Sở Giao dịch năng lượng quốc tế Thượng Hải (INE).

2. Đặc điểm của thị trường phái sinh hàng hóa Trung Quốc

Thứ nhất, nhà đầu tư cá nhân chiếm ưu thế trên thị trường. Nhìn chung, các tài khoản giao dịch trên thị trường hàng hóa Trung Quốc được chia thành tài khoản cá nhân và các tài khoản phi cá nhân (bao gồm tổ chức, các công ty quản lý tài sản và các tổ chức quản lý rủi ro). Vào cuối năm 2016, có khoảng 1,18 triệu tài khoản giao dịch, trong đó 97,5% là tài khoản cá nhân (CFA, 2016). Mặc dù có sự tham gia của các quỹ đầu tư và các công ty quản lý tài sản, số lượng tài khoản tổ chức chỉ khoảng 16.500 tài khoản vào năm 2016. Tuy nhiên, số tài khoản tổ chức cũng có sự tăng trưởng khá mạnh (49,5% vào năm 2016 và 173,8% vào năm 2015).

Về quy mô của các tài khoản, số liệu thống kê vào năm 2015 cho thấy, 94,01% nhà đầu tư giữ tài khoản ký quỹ ở mức dưới 100.000 Nhân dân tệ (tương đương 15.000 USD), 5,72% nhà đầu tư có tài khoản ký quỹ từ 100.000 đến 10 triệu Nhân dân tệ và phần còn lại là 0,27%. Một điểm đáng chú ý là tổng số vốn được quản lý bởi các nhà đầu tư là tổ chức chiếm khoảng 38% tổng số vốn trên thị trường, tuy nhiên tổng khối lượng giao dịch của những nhà đầu tư này chỉ chiếm khoảng 9,8% khối lượng giao dịch toàn thị trường.

Thứ hai, thị trường đối mặt với tình trạng đầu cơ quá mức. Đây cũng là một trong những hệ quả không mong muốn của một thị trường có phần lớn là nhà đầu tư cá nhân. Allen và cộng sự (2006) chỉ ra rằng, mong muốn kiếm tiền nhanh chóng cùng với hành lang pháp lý còn lỏng lẻo ở Trung Quốc đã tạo điều kiện cho hoạt động đầu cơ. Wang và cộng sự (2006) kết luận rằng, các nhà đầu tư Trung Quốc có xu hướng đầu cơ, thiếu am hiểu về rủi ro, kiến thức và các kỹ năng đầu tư. Chen (2007) chỉ ra rằng, các nhà đầu tư Trung Quốc chịu ảnh hưởng từ các sai lệch trong hành vi như hiệu ứng sắp đặt (disposition effect), sự tự tin quá mức cao hơn so với các nhà đầu tư tại Mỹ. Về mặt lý thuyết, chức năng chính của một thị trường tương lai là đảm bảo khả năng chuyển giao rủi ro về giá trên thị trường giao ngay. Mặc dù khối lượng giao dịch lớn có thể thể hiện tính thanh khoản tốt trên thị trường, tuy nhiên, một thị trường có thể gặp tình trạng đầu cơ quá mức nếu khối lượng đó không phù hợp với quy mô tài sản trên thị trường cơ sở. Ví dụ như Williams và cộng sự (1998) đã chỉ ra rằng, khối lượng hợp đồng mở (OI) của hợp đồng tương lai đậu xanh vào năm 1996 của Trung Quốc gấp ba lần tổng sản lượng thực tế trên toàn quốc gia. Citi Group (2016) chỉ ra rằng, thời gian nắm giữ trung bình của một hợp đồng trên thị trường chỉ dưới 4 tiếng. Báo cáo của Bloomberg (2018) cho thấy, khối lượng giao dịch của chỉ riêng hợp đồng tương lai táo tháng 5/2018 đã chiếm một nửa sản lượng hàng năm của toàn thế giới. Các nhà đầu tư nước ngoài, đặc biệt là các nhà đầu tư tổ chức có kinh nghiệm, kỹ năng và thông tin tốt hơn các nhà đầu tư Trung Quốc. Do đó, nếu các nhà đầu tư này được khuyến khích tham gia thị trường, họ có thể cải thiện chất lượng thị trường thông qua việc giảm sự biến động về giá (Li, Nguyen, Pham, & Wei, 2011; Fan, Fernandez – Perez, Indriawan & Todorova, 2019). Tuy nhiên, việc tham gia thị trường tương lai hàng hóa của Trung Quốc vẫn khá khó khăn đối với nhà đầu tư nước ngoài. Hiện tại, chỉ các nhà đầu tư là thành viên của Chương trình các nhà đầu tư tổ chức nước ngoài được phê duyệt (RQFII) mới được phép đầu tư. Thành viên của Chương trình phải được Chính phủ phê duyệt và chấp thuận, đồng thời cũng có giới hạn số lượng thành viên. Các nhà đầu tư cá nhân nước ngoài thì chỉ được phép giao dịch hợp đồng dầu thô, quặng, sắt và axit terephthalic tinh khiết (PTA).

3. Quản lý thị trường phái sinh hàng hóa Trung Quốc

Về mặt điều hành và cơ chế hoạt động của thị trường, các sở giao dịch được quản lý trực tiếp bởi Chính phủ dưới dạng các tổ chức công. Cơ chế này khác so với các nước phương Tây như Mỹ và các nước châu Âu, tại đó các tổ chức quản lý là các công ty được niêm yết. Điều này cũng chỉ ra rằng, ưu tiên của các sở giao dịch tại Trung Quốc không phải là mục tiêu lợi nhuận hay tối đa hóa quyền lợi của cổ đông. Nghiên cứu của Bai và cộng sự (2016) cho thấy, các sở giao dịch dưới dạng tổ chức công tại Trung Quốc hầu như kém hiệu quả và bị động trên thị trường cạnh tranh. Do các sở giao dịch chịu trách nhiệm về các vấn đề liên quan đến tổ chức giao dịch, ví dụ như quản lý các hợp đồng, thực hiện giao dịch và với rủi ro chính trị tiềm ẩn, tình trạng quan liêu có thể làm giảm hiệu quả hoạt động của các sở giao dịch hàng hóa tại Trung Quốc (Fan và Zhang, 2019). Bên cạnh đó, ưu tiên chính của các sở giao dịch là duy trì sự ổn định thị trường, điều này dẫn tới việc can thiệp thường xuyên hơn và các biện pháp kiểm soát chặt chẽ hơn (thông qua giới hạn về giá, yêu cầu ký quỹ và giới hạn vị thế) so với các thị trường phát triển.

Giới hạn giá

Về giới hạn giá, tại Trung Quốc có cơ chế mở rộng với 3 đến 5 cấp độ. Điều này có nghĩa là nếu thị trường đạt tới giới hạn về giá đầu tiên, các giới hạn giá mở rộng sẽ được áp dụng ở những ngày tiếp theo, cho tới khi giao dịch bị dừng lại. Các giới hạn mở rộng tùy thuộc vào hàng hóa và từng sở giao dịch. Ngoài ra, giới hạn giá có thể tăng lên trong các tháng đáo hạn. Ví dụ tại DCE, giới hạn giá hàng ngày đầu tiên cho tất cả các hợp đồng trong các tháng không phải tháng đáo hạn là 4% so với giá tham chiếu của ngày trước đó, trong khi con số này là 6% cho các tháng đáo hạn. Một đặc điểm nữa liên quan đến giới hạn giá đó là các sở giao dịch tại Trung Quốc có thể điều chỉnh giới hạn bất cứ khi nào họ thấy cần thiết. Việc đưa ra nhiều cấp độ của giới hạn giá nhằm mục tiêu hạn chế hoạt động đầu cơ và thao túng giá; tuy nhiên, Liu và AN (2011) lập luận rằng, các biện pháp này có thể ảnh hưởng đến thị trường thông qua việc phản ánh các thông tin mới trong giá tương lai của hàng hóa.

Ký quỹ

Ký quỹ tại Trung Quốc tương đối ổn định hơn so với ký quỹ tại thị trường các nước phương Tây (Fan và Zhang, 2019). Yêu cầu ký quỹ chỉ tăng lên đáng kể khi một hợp đồng gần đến tháng đáo hạn. Tại DCE, tỉ lệ ký quỹ 5% được áp dụng từ ngày giao dịch đầu tiên đến ngày 15 của tháng trước tháng đáo hạn, sau đó tăng lên 10% cho phần còn lại của tháng đó. Tỉ lệ này tăng lên 20% khi hợp đồng bước vào tháng đáo hạn. ZCE và SHFE cũng áp dụng cơ chế tương tự nhưng với mức ký quỹ khác nhau đối với các hàng hóa khác nhau. Các thay đổi về ký quỹ tại thị trường Trung Quốc hầu như được quyết định bởi các giới hạn về giá. Điều này có nghĩa là nếu mức giới hạn giá đầu tiên được đạt tới, yêu cầu ký quỹ sẽ tăng lên ở mức giới hạn về giá cao nhất. Ví dụ như giới hạn giá của một hợp đồng tương lai là 5% và mức ký quỹ là 4%, nếu như giá đóng cửa tăng lên 5%, giới hạn giá và yêu cầu ký quỹ sẽ tự động tăng lên lần lượt 8% và 10% cho ngày giao dịch tiếp theo. Do tính chất ký quỹ biến động theo thời gian như vậy sẽ khiến các nhà đầu cơ hạn chế tham gia các hợp đồng gần đến ngày đáo hạn.

Giới hạn vị thế

Giới hạn vị thế trong tháng đáo hạn khá phổ biến trên các thị trường tương lai trên thế giới, tuy nhiên các nhà đầu tư cá nhân không được giữ vị thế trong tháng đáo hạn. Thêm vào đó, vị thế của họ bị giới hạn trong tháng trước tháng đáo hạn. Ví dụ đối với hợp đồng tương lai lúa mỳ, số lượng vị thế tối đa mà một thành viên không phải là tổ chức và các nhà đầu tư cá nhân có thể giữ trước ngày 15 của tháng trước tháng đáo hạn là 2.000 hợp đồng và chỉ còn 600 hợp đồng cho phần còn lại của tháng đó (Fan và Zhang, 2019). Đặc điểm này của giới hạn vị thế cùng với đặc điểm về yêu cầu ký quỹ biến động theo thời gian đã trình bày ở trên chỉ ra rằng, các hợp đồng càng gần ngày đáo hạn sẽ càng kém thanh khoản.

3. Một số kinh nghiệm đối với Việt Nam

Thứ nhất, liên quan đến vấn đề phát triển sản phẩm mới: Việc đưa ra các sản phẩm phái sinh mới cần được liên hệ chặt chẽ với thị trường cơ sở của hàng hóa đó. Điều này giúp thu hút sự chú ý từ các nhà đầu tư bởi niềm tin vào các thông tin họ có trong tay. Các nhà môi giới trên thị trường tương lai cũng có thể đóng vai trò quan trọng trong việc giới thiệu các sản phẩm mới ra thị trường. Họ có thể đóng vai trò như cầu nối để xác định nhu cầu thị trường tại giai đoạn trước khi sản phẩm được ra mắt cũng như trong giai đoạn phát triển của sản phẩm. Sở giao dịch cần có cơ chế khuyến khích sự tham gia của các nhà môi giới hợp đồng tương lai trong các chương trình phát triển sản phẩm của mình.

Thứ hai, thanh khoản thị trường có thể được cải thiện thông qua sự tham gia của các nhà đầu tư cá nhân. Kinh nghiệm từ thị trường Trung Quốc cho thấy, các hợp đồng nhỏ có thể được mua bán với chi phí giao dịch thấp hơn nhờ tính thanh khoản và quy mô lô (lot size) giao hàng lớn hơn. Các hợp đồng quy mô lô lớn giảm được chi phí của các chủ thể tham gia khi chúng phù hợp với nhu cầu trên thị trường cơ sở. Điều này chỉ ra rằng, có thể đưa ra các hợp đồng quy mô nhỏ hơn để thu hút các nhà đầu tư cá nhân, qua đó tăng tính thanh khoản cho thị trường mà không gây ra ảnh hưởng tiêu cực đến phí giao dịch.

Thứ ba, chi phí giao dịch cần trở nên cạnh tranh hơn để thị trường có thể thành công. Thị trường hàng hóa Trung Quốc không có thuế giao dịch hàng hóa, hoạt động kho hàng hiệu quả và có mức ký quỹ tương đối thấp. Kinh nghiệm từ thị trường này cho thấy, tỷ lệ ký quỹ thấp cùng với sự can thiệp thường xuyên là yếu tố dẫn tới thành công của thị trường.

Thứ tư, thị trường sẽ không chỉ phát triển trên nền móng phát triển của các sở giao dịch mà còn phải dựa trên các chính sách ổn định. Do đó, chính phủ đóng vai trò quan trọng trong vấn đề này thông qua việc đưa ra các chính sách ổn định về xuất nhập khẩu, thị trường chứng khoán và giao dịch của các hàng hóa, đặc biệt là hàng hóa nông sản. Trong dài hạn, một thị trường tương lai hàng hóa nông sản ổn định và hiệu quả sẽ giúp những người nông dân có thêm thông tin về giá cả thị trường. Họ có thể sử dụng những thông tin này để ra các quyết định về gieo trồng, sản xuất các sản phẩm nông nghiệp.

Thứ năm, trong bối cảnh thị trường sản xuất, tiêu dùng nội địa và thương mại toàn cầu biến động không ngừng, thêm vào đó là các rủi ro tiềm tàng như đại dịch Covid-19 hay chiến tranh thương mại giữa các quốc gia, các chính sách điều hành cũng cần được định kỳ xem xét, đánh giá lại một cách thường xuyên.

Thứ sáu, chính sách giới hạn các công ty nội địa trong việc tự bảo hiểm rủi ro trên các thị trường quốc tế cũng giống như một hình phạt cho các nhà tự bảo hiểm này cho tới khi thanh khoản trên thị trường đạt yêu cầu, được sử dụng ở nhiều quốc gia trên thế giới. Tuy nhiên, kinh nghiệm Trung Quốc chỉ ra rằng, hỗ trợ từ phía Nhà nước cho các doanh nghiệp tới khi thị trường đạt đủ lượng thanh khoản cần thiết để đáp ứng nhu cầu thực hiện hoạt động tự bảo hiểm, lại tạo ra nhu cầu trong nước cho hoạt động này. Do đó, cần khuyến khích các doanh nghiệp nhỏ và vừa chủ động bảo hiểm rủi ro trên thị trường nội địa thông qua các biện pháp gián tiếp.

Tài liệu tham khảo:

1. Bloomberg (2018), 46 million tons of apples a day keeps the doctor away.

2. China Futures Association (CFA) (2015), China Futures Markets Annual Report. China Futures Association.

3. China Futures Association (CFA) (2016), China Futures Markets Annual Report. China Futures Association.

4. Fan, J. H.; Zhang, T. (2019), The Untold Story of Commodity Futures in China. Journal of Futures Markets, 40(4), 671-706.

5. Fan, J. H.; Fernandez-Perez, A.; Indriawan, I.; Todorova, N. (2019), Internationalization of futures markets: Lessons from China. Working paper. Griffith University.

6. Fan, J. H.; Mo, D.; Zhang, T. (2019), The ‘necessary evil’ in Chinese commodity markets. Working paper. Griffith University.

7. FT. (2017), China commodities slip as copper sell-off continues.

8. Li, D.; Nguyen, Q. N.; Pham, P. K.; Wei, S. X. (2011), Large foreign ownership and firm-level stock return volatility in emerging markets. Journal of Financial and Quantitative Analysis, 46(4), 1127-1155.

9. Visual Capitalist (2018), China’s staggering demand for commodities.

10. Wang, X. L.; Shi, K.; Fan, H. X. (2006), Psychological mechanisms of investors in Chinese Stock Markets. Journal of Economic Psychology, 27(6), 762-780.

11. Williams, J.; Peck, A.; Park, A.; Rozelle, S. (1998), The emergence of a futures market: Mungbeans on the China Zhengzhou Commodity Exchange. The Journal of Futures Markets, 18(4), 427.

12. Một số tài liệu liên quan khác.

TS. Mai Hương Giang

Học viện Ngân hàng